Прибыль есть, а денег нет - где они растворяются? Управление денежными потоками в ресторане

Добрый день, коллеги. Сегодня мы поговорим о ситуации, когда на бумаге прибыль есть, а реальных денег на счетах в кассе нет. Вы узнаете, где они растворяются и как можно это контролировать.

Не секрет, что многие собственники на открытие ресторана берут займы и кредиты, а также вытаскивают деньги из другого бизнеса в надежде их быстро вернуть обратно.

Поэтому ожидаемо, что владелец хочет забрать прибыль, которую видит в отчете о прибылях и убытках. И если ему говорят, что на самом деле денег нет, у него возникает нехорошее предчувствие и он задаёт резонный вопрос - "А где тогда мои деньги?"

Дочитайте этот материал до конца и вы не только сможете ответить на этот вопрос, но и узнаете несколько важных правил управления денежными потоками для предотвращения кассовых разрывов.

В предыдущем материале я писал, что нельзя вести учёт кассовым методом, считая расходы по их фактическим оплатам. Реальную прибыль даёт только метод начисления, учитывающий сам факт возникновения расходов, без учёта оплачены они сразу или нет. Поэтому отчет о прибылях и убытках, известный также как P&L, строится именно методом начисления.

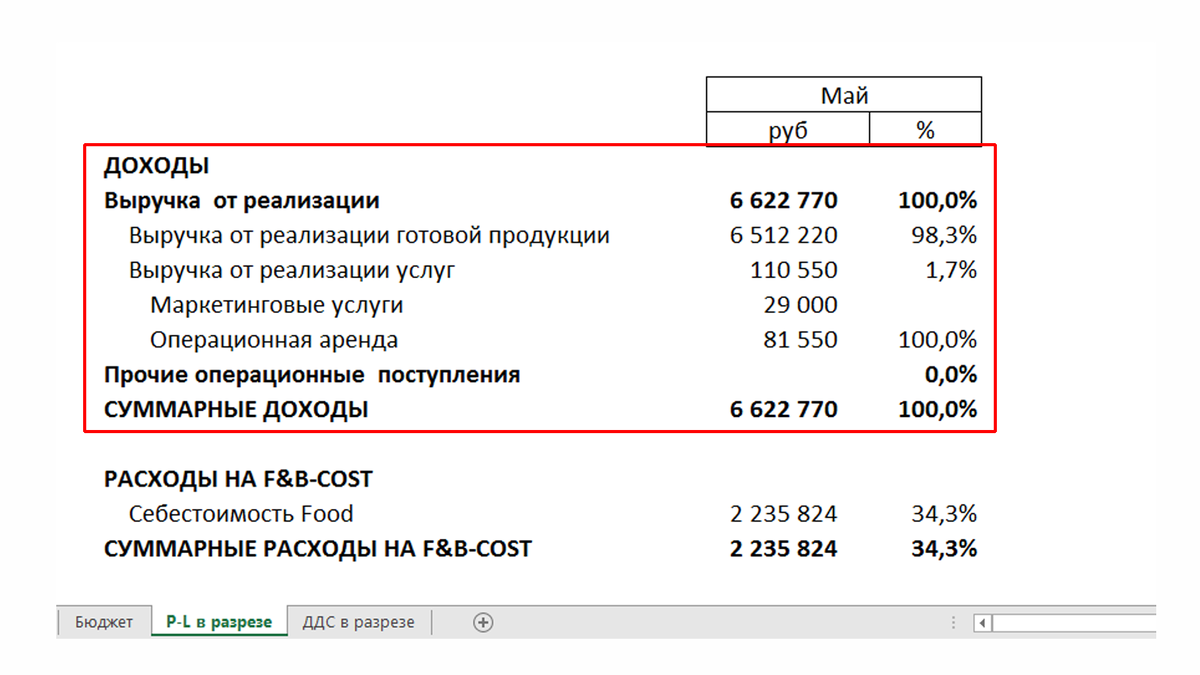

Так вот чтобы разобраться, куда делись деньги, нужно чуть глубже понять саму логику построения этого отчета. Давайте быстро по нему пробежимся и начнём с продаж.

С обывательской точки зрения доход – это всё что попало в кассу, хотя на самом деле это не так. Например, если вам внесли предоплату за банкет – то это не является доходом, то есть выручкой от продаж. На этом, кстати, многие обожглись, когда в пандемию потратили авансы за банкеты и потом громко возмущались, когда гости начали требовать эти авансы обратно. Так вот, в отчёте P&L предоплата превратится в продажу, только когда вы реально проведёте банкет, а пока это кредиторская задолженность, только не поставщику, а гостю. А теперь представьте обратную ситуацию - вы провели банкет, за который вам должны заплатить позже по выставленному счёту. Вся сумма от продаж этого банкета в отчет попадёт, даже если фактически деньги за него еще не поступили.

Теперь о расходах. Главное, что нужно понимать - в отчёт P&L не попадают погашения долгов. Например, если вы начислили зарплату 200 тысяч, а реально выплатили 250, потому что 50 тысяч у вас был долг с прошлого месяца, в отчёт P&L попадут именно начисленные 200 тысяч.

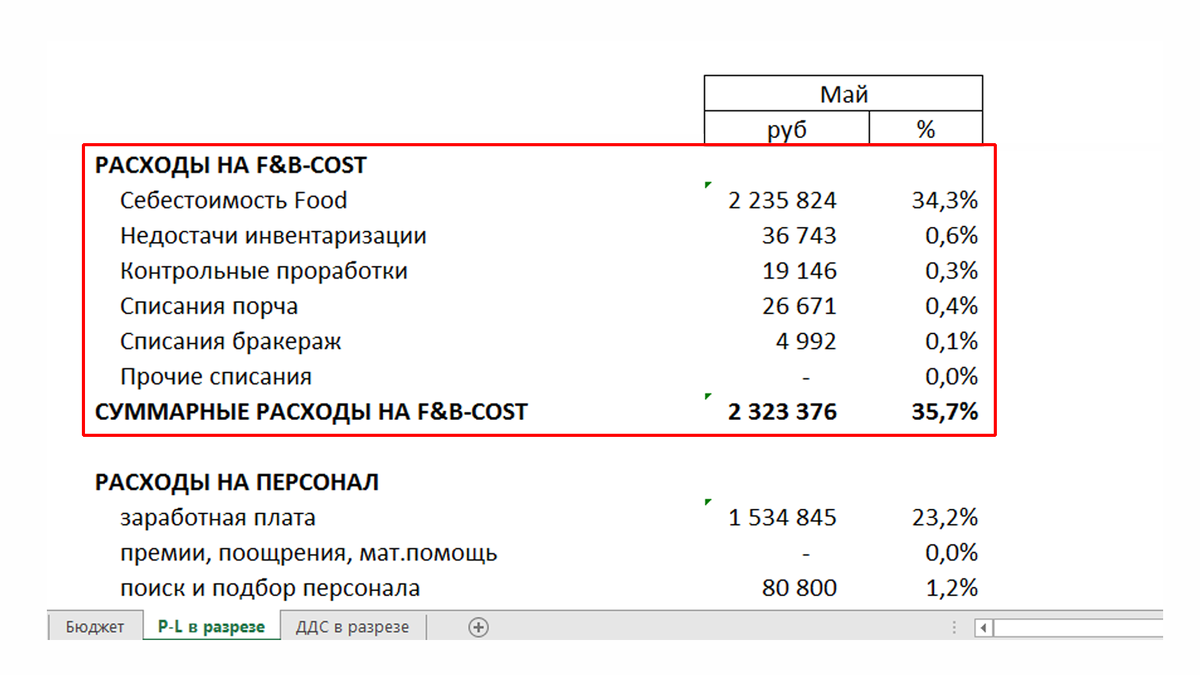

Фудкостом в отчёте считаются продукты, ушедшие в производство, а не то сколько поступило на склад. Например, если за месяц у вас ушло продуктов на 300 тысяч, а поступило на 400 тысяч, в отчёте P&L в статье фудкост будет именно 300 тысяч, а разница в 100 тысяч легла в товарный остаток. Вы можете сейчас сказать – ну и что, надо просто закупать продуктов столько же, сколько тратишь. В этом случае товарный остаток должен быть постоянным из месяца в месяц, но на практике так не бывает. Во-первых, запасы должны быть пропорциональны расходу. Например, у нашего клиента продажи в феврале и июле отличаются в четыре раза – он просто не может работать с одним и тем же складским остатком, летом ему нужно будет его увеличивать. Второй момент – вам могут предложить большую партию продукта по очень хорошей цене и вам выгодно будет его купить. Да, сейчас вы потратите сразу деньги, но зато на несколько месяцев снизите фудкост. При этом ещё раз говорю – в отчёте P&L вы эту покупку не увидите.

Теперь о расчёте самого фудкоста. Система его считает по внесенным в базу калькуляциям, которые пересчитываются по закупочным ценам. Это так называемый идеальный фудкост. Как вы понимаете показатель этот напрямую зависит от точности самих калькуляций и своевременности внесения накладных от поставщиков. Если вы не делаете инвентаризаций или делаете их неправильно, то фактический фудкост вы вообще не увидите, у вас будет только тот, что нарисовал вам бухгалтер-калькулятор. Если же у вас идеальный и фактический фудкост совпадают, то уверяю – это ещё бОльший повод насторожиться.

С остальными операционным расходами таких нюансов нет, главное, чтобы они своевременно учитывались. В моей практике был случай, когда бухгалтер за один год дважды вносила задним числом первичку, которая уводила ресторан в минус. Как потом выяснилось управляющий просил поставщиков придержать документы, чтобы получить бонус за финансовый результат.

Теперь о прибыли. Вычитаем из продаж операционные расходы и получаем операционную прибыль, которую все знают, как EBITDA. Если она положительная, значит ваших продаж хватает, чтобы оплатить расходы, которые к этим продажам привели. Если ЕБИТДА отрицательная, значит вы тратите больше чем зарабатываете, т.е. работаете не эффективно и ваш бизнес в таком виде не жизнеспособен. При этом ЕБИТДА ничего не говорит ни об окупаемости инвестиций, ни о том, хватит ли денег на покрытие взятых для бизнеса кредитов.

Чтобы получить чистую прибыль до налогов нам нужно вычесть последовательно проценты по кредитам и амортизацию. Почему они вычитаются из операционной прибыли? Да потому что эти начисления никак не связаны с работой ресторана, они не зависят ни от выручки, ни от других расходов. Но зато они сами существенно влияют на то, сколько налогов мы заплатим. Если у вас не 6% упрощёнка вы можете и проценты, и амортизацию включить в расходы и снизить налогооблагаемую базу, вплоть до минималки.

С тем как формируется отчет P&L мы разобрались, подведём промежуточный итог. Теперь вы знаете, что прибыль не учитывает погашение кредиторки и увеличение дебиторки, а также изменения в запасах на складе. Но это ещё не всё.

Раньше я сказал, что в расходах мы учитываем проценты по кредиту, а как же само тело кредита? Ведь часто оно больше, чем проценты. Так вот, проценты – это ваша плата за услугу пользования чужими деньгами, поэтому это и расход, который есть в отчёте. А само тело кредита – это то, что дано вам в пользование и это вы просто должны вернуть. Когда вы слышите, что какой-то бизнес не может обслуживать кредиты – это не обязательно значит, что он операционно убыточный. Это значит, что у него нет денег выплачивать помимо процентов тело кредита.

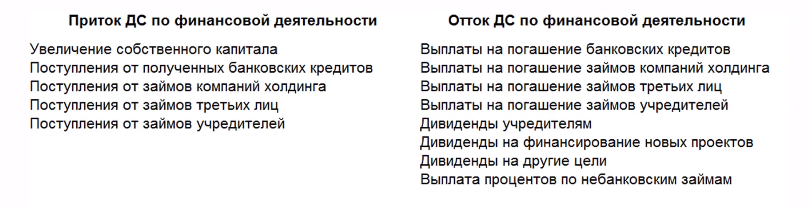

И раз уж мы заговорили о выплатах привлеченных в бизнес денег, давайте рассмотрим понятие финансовой деятельности ресторана. Сделать мы это сможем только при условии, что бизнес отделён от собственников и это очень важно. Теперь мы можем представить внесение денег учредителем, как привлечение рестораном финансирования с условием возврата. Другими словами, собственник даёт своему бизнесу деньги в долг, а у предприятия появляется обязательство их вернуть, желательно с процентами. С этой позиции для бизнеса нет большой разницы, кто ему даёт деньги – банк или сам собственник, иногда с банком даже проще. В любом случае, приток денег в бизнес в форме уставного капитала, займов, кредитов и последующий их возврат, в том числе в виде дивидендов – это как раз и есть финансовая деятельность ресторана. Как вы понимаете, в отчёте P&L все эти поступления и выплаты вы не увидите.

Далее, деньги, которые бизнес привлек он вкладывает в своё развитие – приобретает оборудование, помещения, заказывает проект, делает капитальный ремонт, а если денег у ресторана много и они лежат без дела – он может покупать и продавать ценные бумаги, приобретать другие бизнесы и выдавать займы под проценты. То есть вести себя как инвестор, поэтому такая его деятельность называется инвестиционной. И опять же, как вы понимаете, в отчёте P&L об этом ни строчки.

Теперь уже можно сделать итоговый вывод – куда делись деньги, если по отчету прибыль есть, а в по факту её нет. В операционной деятельности смотрите погашение кредиторки и увеличение дебиторки, изменение запасов и расчёты с подотчетными лицами. В инвестиционной - приобретение имущества и затраты на капитальный ремонт, в финансовой - выплаты тела кредитов, погашение займов и дивиденды учредителям. Где вы можете это увидеть? В отчете движения денежных средств и бухгалтерском балансе. Другой вариант – просто вести таблицу, которую я показывал в предыдущем видео.

Теперь, как и обещал, несколько советов, как избежать кассовых разрывов. Первый, не рассматривайте авансы покупателей как выручку от продаж, второй – формируйте резервы, как на ремонт, так и на покупку оборудования взамен выбывшего, третий – кроме бюджета доходов и расходов составляйте бюджет движения денежных средств, другими словами планируйте не только расходы, связанные с текущей работой ресторана, но и выплаты, связанные с погашением долгов, отчислениями в резервные фонды, поступления и выплаты по финансовой и инвестиционной деятельности.

В заключение хочу сказать – управление деньгами – это, пожалуй, главное в бизнесе. Масса ресторанов разорилось не из-за того, что они были операционно убыточны или неэффективны, а потому что их управляющие и владельцы просто не умели распределять денежные потоки. Скажу даже больше - профессиональных финансистов вообще мало интересует P&L, отчет о движении денежных средств для них главный и именно по нему они оценивают стоимость бизнеса, доходность инвестиций и риски. В большом курсе, который пройдет в марте, мы с участниками этим тоже будем заниматься.

Если вам понравился этот материал, ставьте лайк и делитесь им со своими коллегами. Не забывайте подписаться на канал, если вы этого ещё не сделали, впереди у нас много интересного и полезного!