Финансы в ресторане - как поставить под контроль за один день в Excel. Управление кредиторкой

Сегодня мы поговорим о финансовом учёте в ресторане. Вы узнаете простой вариант, который можно внедрить за один день и это не потребует от вас дополнительных вложений.

Считается, что все задачи учёта решаются системами автоматизации. Но проводя финансовые аудиты я вижу, что часто данные в этих системах некорректные и ими нельзя пользоваться. Причины могут быть как в неправильных настройках, так и банально в том, что документы не вовремя или ошибочно вносятся. Кстати, часто управляющие и собственники это понимают и вообще не доверяют отчётам, предпочитая действовать интуитивно.

Чтобы этого не происходило, нужно сделать учёт простым в настройке, с защитой от ошибок и главное своевременным, чтобы видеть возникающие проблемы день в день, а не когда бухгалтер сведёт данные в конце месяца.

Дочитайте этот материал до конца, примените информацию из него и вы сможете быстро, буквально за один день, поставить финансы своего ресторана под контроль.

Но для начала представим достаточно типичную ситуацию, которую я знаю не понаслышке. У меня есть ресторан в котором я часть расходов оплачиваю сразу, а часть с отсрочкой – мне её дают поставщики, персоналу я выплачиваю два раза в месяц и так далее. В кассе и на расчётом счете у меня деньги всегда есть, на складе лежат продукты и всё это создаёт чувство уверенности в завтрашнем дне. Настолько, что я даже позволяю вытащить немного денег из бизнеса на личные нужды и новый проект.

Конечно, периодически у меня возникает нехватка налички, когда несколько платежей приходятся на один день, но я просто прошу кого-то из поставщиков или персонала подождать. Также иногда мне нужно накопить большую сумму, например, за аренду и опять же я ставлю некоторые платежи на стоп и коплю деньги. Ну и конечно, иногда возникают незапланированные траты – то оборудование сломается, то всплывет какой-то старый долг, то ещё что-нибудь. При этом у меня всё равно есть ежедневная потребность в наличных деньгах, потому что быстрооборачиваемые свежие продукты я покупаю на рынке без отсрочек.

Поставщикам, которых я постоянно двигаю с оплатами, такая ситуация не нравится – кто-то вообще перестаёт мне отгружать товар, требуя сначала погасить все долги, другие соглашаются отгружать при оплате сразу и при этом я должен закрывать накопленную задолженность по графику. То есть теперь наличных денег мне нужно ещё больше, я ежедневно лавирую между персоналом и поставщиками, решая кому сегодня заплатить и сколько, а кого опять просить подождать. Хорошо, если у меня есть инвестор, готовый подкинуть денег. Или другой бизнес, откуда их можно взять. А если нет?

Наверное вы думаете, что в описанной ситуации мой ресторан убыточный, но вы сильно ошибаетесь. Давайте разберёмся в чем причины и как их можно устранить.

Первая, и наиболее частая - учет ведётся кассовым методом. Другими словами расходом считаются оплаты, а не сам факт возникновения обязательства оплатить. Например, сотрудник у вас отработал смену и вы уже ему должны, даже если реально этот долг оплатите в следующем месяце. Или поставщик вам привез товар с отсрочкой - и вы приняв этот товар уже должны за него заплатить. И так далее…

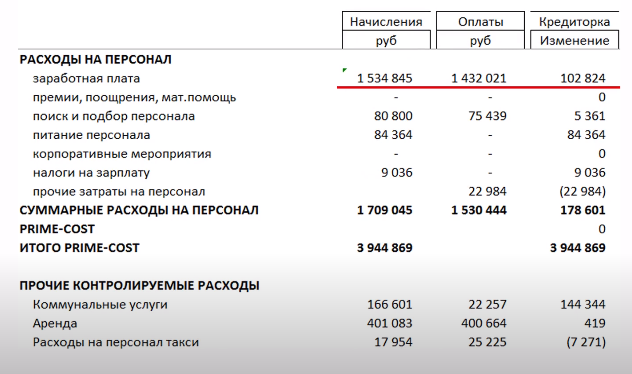

Правильный путь - вы должны разорвать у себя в голове связь между начислением расходов и реальными выплатами по ним. Посмотрите на картинку, это реальный пример - вы видите, что начисленная заработная плата больше выплаченной на 102 824 рубля, и эта разница повисла долгом, то есть попала в кредиторскую задолженность.

По другим статьям ситуация может быть прямо противоположная. Сейчас вы видите, что по расходам на полиграфию выплаты наоборот превышают начисление, а это значит что либо был погашен долг за предыдущие периоды, либо внесена за что-то предоплата.

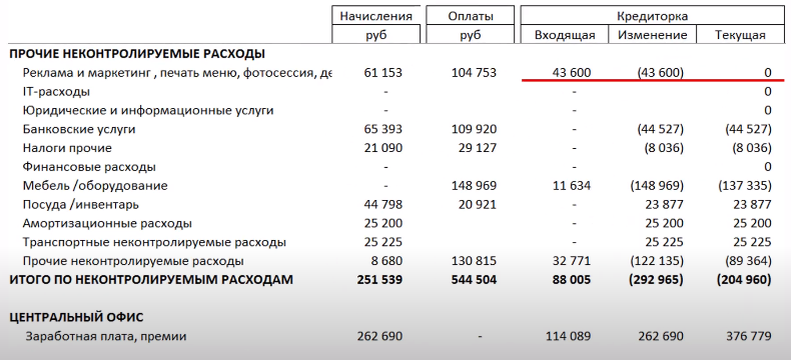

Чтобы это понять давайте добавим столбцы входящей кредиторки на начало месяца и текущей, теперь картина стала более прозрачной и мы можем сразу видеть не только за что ушли деньги, но и спланировать погашение долгов и внесение предоплат.

Вы можете сказать – ну долг, ну что такого, в следующем месяце оплачу. И здесь мы подходим ко второй причине возможных проблем - это нецелевой отток денежных средств. Чаще всего он происходит от незнания реального финансового положения ресторана, какая точно у него прибыль и текущая долговая нагрузка. Ведь как по факту происходит - управляющий или собственник видят остаток в кассе и на расчетном счете, примерно прикидывают кредиторку и ближайшие выплаты и принимают решение взять часть этих денег на свои нужды. Или потратить, например, на покупку нового оборудования. А может вообще вложить в новый проект.

Но остаток денег на счетах не имеет ничего общего с реальной прибылью ресторана. Более того, простой расчёт точки безубыточности показывает, что владельцам нужно не забирать, а наоборот докладывать в бизнес. О расчёте точки безубыточности у меня есть отдельное видео, ссылка на него в этом углу, я не буду сейчас на этом останавливаться. Хочу лишь отметить, что точка безубыточности меняется ежедневно в зависимости от возникающих расходов, по мере их возникновения. И размер точки безубыточности зависит не только от количества самих расходов, но и от процента переменных расходов, например, того же фудкоста.

Поэтому, принимая решение об изъятии денег из бизнеса хорошо бы видеть точку безубыточности на текущую дату и сравнивать её с текущими продажами. Если они ниже и нет накопленной финансовой подушки на покрытие кредиторки, то вытаскивать деньги на личные нужды, инвестиции и даже погашение старых долгов – это затягивание петли на шее.

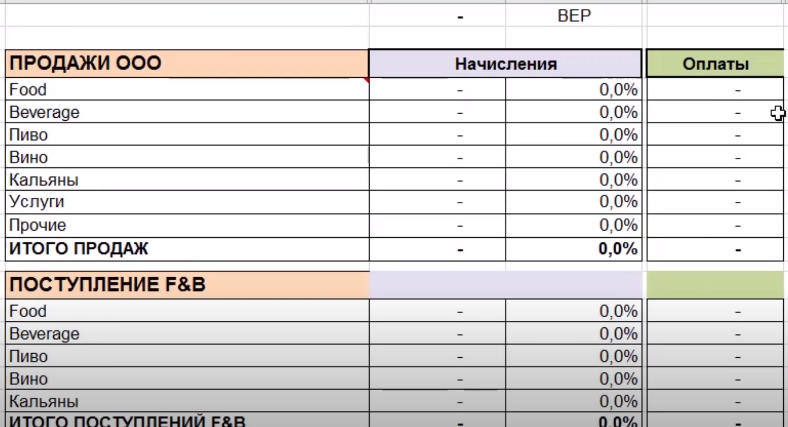

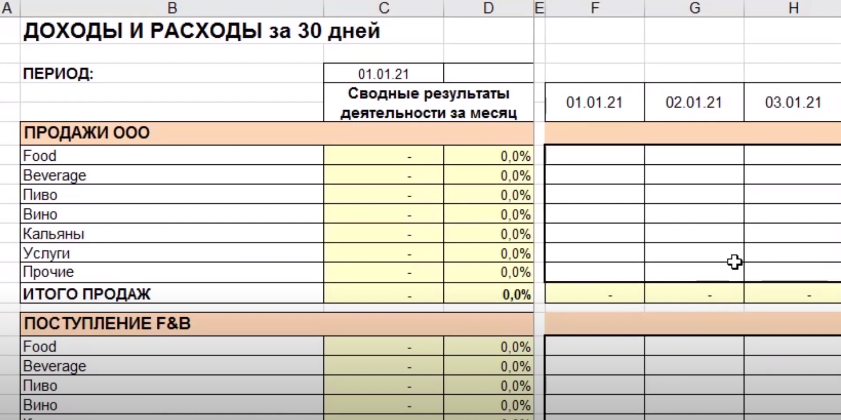

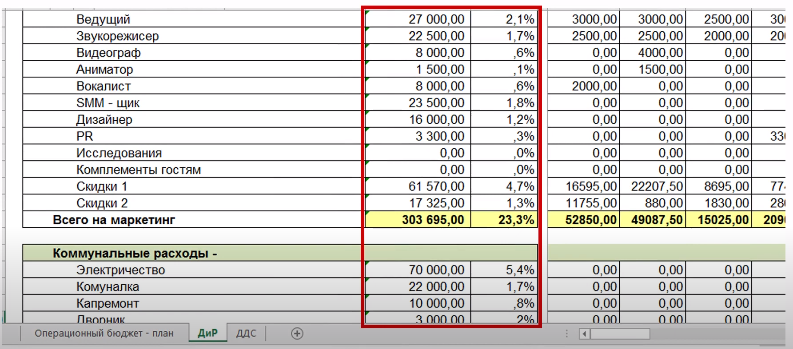

Давайте теперь я расскажу о простом и я бы даже сказал примитивном способе быстро и просто поставить финансы под контроль, делать мы это будем в бесплатном экселе. Сначала мы перечисляем статьи доходов и расходов, прямо как в отчете о прибылях и убытках. В моём примере я выбираю их из заранее составленного плана счетов, но это не обязательно. Я делаю статьи очень детальными, чтобы с одной стороны сразу с листа видеть куда деньги уходят. Например, я могу сразу понять, сколько у меня затрат на развоз персонала, сколько я потратил на кухонный инвентарь, покупку декора в зал, одноразовую посуду и так далее. Такая детализация очень помогает в анализе – не переплачиваю ли я где-то и при последующем планировании и бюджетировании.

К перечню статей я добавляю колонку с их текущими показателями методом начисления, причем как в рублях, так и сразу в процентах от продаж. Это позволяет мне контролировать переменные расходы, потому что для них важен не абсолютный рублёвый показатель, а именно процентный к выручке. Например, закуп продуктов, скидки или затраты на персонал. Данные в этой колонке будут меняться ежедневно, по мере возникновения расходов, то есть я буду видеть оперативный отчет о расходах и прибыли на текущую дату. Вверху я сразу же прописываю формулу расчёта точки безубыточности. Это позволяет мне сравнивать с ней текущие продажи и если они ниже, то я понимаю какой выручки мне не хватает на текущий момент до выхода в плюс.

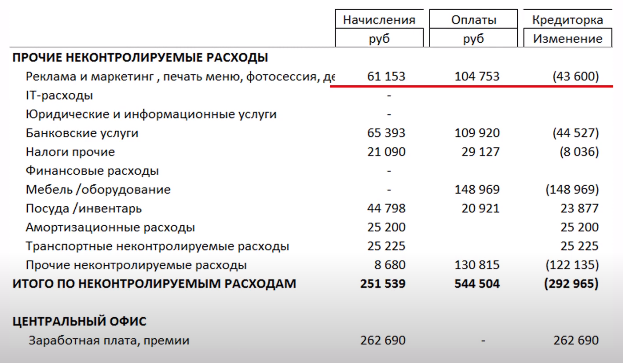

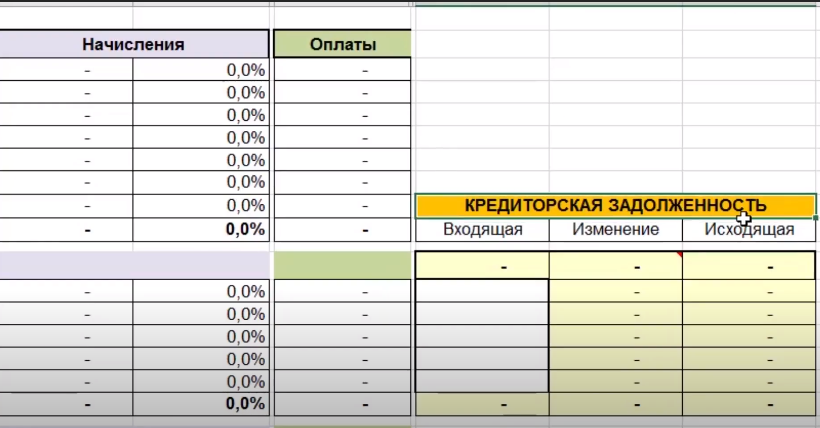

Теперь добавим ещё колонку, в которой у нас будут отражаться выплаты по этим статьям. Как мы уже знаем разница между начислениями и реальными выплатами влияет на долговую нагрузку – кредиторскую задолженность. Выносим её в третью колонку.

Здесь у нас есть показатель входящей кредиторки по каждой статье, её изменение и исходящий текущий остаток. То есть мы можем видеть долги по статьям в отдельности и по всей операционной деятельности сразу. Теперь о том, как данные в эти колонки попадают.

Для этого есть два листа - на первом мы фиксируем расходы методом начисления, то есть сам факт их возникновения.

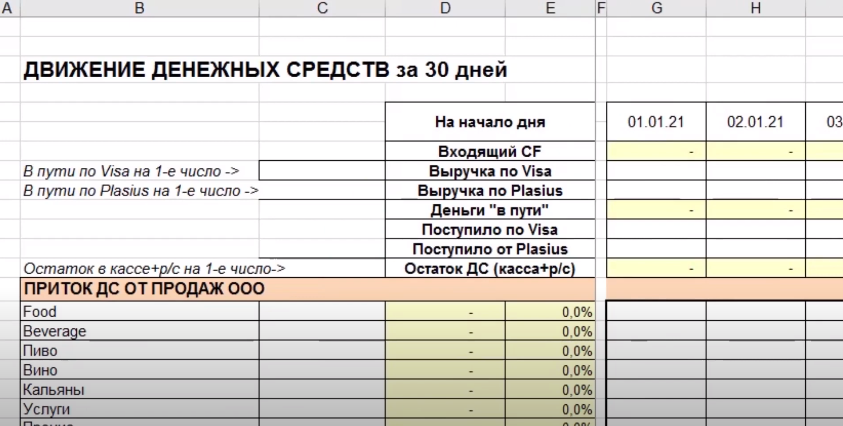

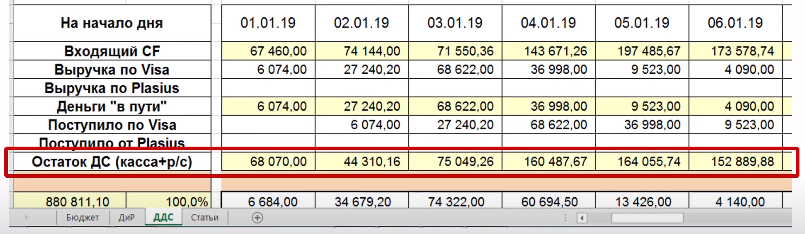

На втором мы отражаем движение денежных средств, то есть реальные поступления и выплаты.

Данные вносятся ежедневно, я делал это утром до открытия ресторана, вносил их за предыдущий день. Часть данных, например, размер выручки, скидки, начисленная зарплата и так далее, брал из системы учёта, другую часть - из первичных документов - актов, накладных, выписок.

Если таблицу ведёт управляющий или другой сотрудник, а её может вести любой, каждая цифра в таблице должна быть подтверждена прикрепленным сканом или фотографией документа. Они выкладываются на облако, а в примечании к ячейке ставится ссылка. Это с одной стороны дисциплинирует персонал, он понимает, что за ним есть контроль, а с другой стороны кратно этот контроль облегчает - вам уже не нужно дёргать сотрудника по той или иной цифре - вы сразу видите откуда она взялась. Другой плюс такого подхода – вы всегда сможете восстановить учёт при форс-мажорах. Я встречался с такими случаями у клиентов – выходили из строя жёсткие диски, бухгалтера не отдавали базы, один раз даже был пожар.

На листах все доходы и расходы суммируются и накопительным итогом выводятся в начало таблицы, откуда забираются на главную. Лист с движением денежных средств ведётся аналогично, хотя сама таблица немного отличается. Во-первых, в неё добавлены дополнительные блоки по статьям инвестиционной и финансовой деятельности. Ведь нам нужно видеть движение денег связанных не только с операционной работой ресторана, а и с поступлениями и выплатами учредителям, приобретением оборудования, авансами и подотчетными лицами, оплатой кредитов, займами и так далее. В результате мы всегда можем понять откуда появился и куда ушел каждый рубль в ресторане.

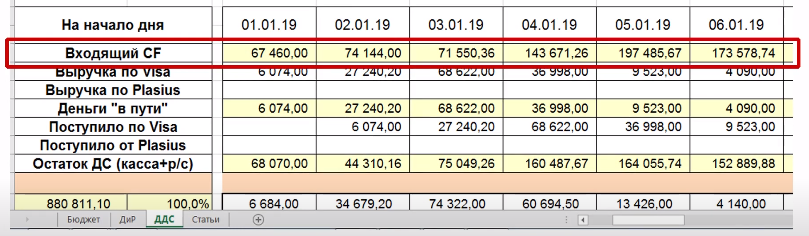

Второе отличие листа ДДС - это шапка таблицы, где мы видим сколько у нас всего денег, сколько из них на расчётом счете и в кассе, а сколько еще находятся в пути, например, банк их ещё не зачислил за эквайринг, или агрегатор доставки еще не перевел на наш счёт. Также эта шапка позволяет проверить корректность внесённых данных.

Если всё верно - реальный остаток наличных и по банковской выписке должен сойтись рубль в рубль. Если же они не совпадают, значит где-то какой-то платеж или поступление денег затерялись и нужно разобраться.

Хочу пару слов сказать об этом показателе, я его назвал его входящий cash-flow, хотя это не совсем корректно.

Так вот, мы можем сравнить его с размером текущей кредиторки и сразу поймем хватит ли нам существующих денег, чтобы её закрыть? Обратите внимание, здесь мы видим те деньги, которыми реально располагаем, включая деньги в пути. Конечно, не обязательно держать остаток денежных средств на счете равным всей кредиторке, это просто не рационально, но у соотношения этих показателей есть критичный уровень, говорящий о плохом финансовом состоянии ресторана. На курсе по управлению финансами мы детально разбираем ликвидность, от чего она зависит и участники для себя индивидуально рассчитывают размеры допустимой для себя долговой нагрузки.

Теперь о том, в чём плюсы такой таблицы и почему её можно внедрить за один день?

Во-первых, она не требует никаких дополнительных программ, эксель есть у каждого, более того многие ведут эту таблицу в гугл-облаке.

Во-вторых, в таблице нет никаких сложных формул и макросов, только элементарные, знакомые каждому, кто хоть раз открывал эксель.

В третьих, чтобы начать её вести вам не обязательно знать все ваши статьи расходов. Можно вообще начать с пустой таблицы и вносить статьи по мере их появления. И да, вам не нужно ждать начала месяца - таблицу можно вести сразу, с любого дня, и чем раньше вы это начнете, тем лучше.

В четвертых - таблица очень наглядная, в привычном всем формате отчета P&L. Вы сможете видеть доходы и расходы детально по каждой статье, а если добавите еще колонку с бюджетом, то будете еще и видеть отклонения от плана, причем опять же детализированно – где возник перерасход, где незапланированные траты, выполняется ли план по выручке и так далее…

В пятых, и это очень круто, вы можете настроить формат ячеек и они сами будут сигнализировать о возможных проблемах. Например, мы заложили плановые расходы на персонал в 22% от выручки, допустимый перерасход у нас 23,5%, а выше уже совсем критично. Мы можем настроить ячейку так, что она в диапазоне от 22 до 23,5 поменяет цвет шрифта, а при превышении станет красной.

Ну и в шестых, и я считаю это самым важным - вы утром внесли данные и сразу видите финансовое здоровье своего ресторана. Не когда вам бухгалтер сведёт отчеты, а сразу, на текущую дату. Вы видите, в плюс или минус вы отработали текущий день и как идёте с начала месяца, держатся ли в нормативах расходы, не было ли перезакупа, выросла или уменьшилась кредиторка и по каким статьям, хватает ли у вас денег, чтобы её закрыть, если текущие продажи ниже точки безубыточности, то какой дефицит продаж и так далее.

Это позволяет вам принимать управленческие решения основываясь на реальных цифрах, а не интуиции. Например, вы видите, что продажи ниже плановых и у вас слишком высокие расходы на персонал. Вы можете пересмотреть мастер-график по сотрудникам или подумать какие другие статьи расходов можно сократить. Другой пример - вы увидели, что прошел слишком большой закуп продуктов и можете принять решение что с ними делать. Например, вы можете их оставить, понимая, что быстро их продадите, или наоборот, вернёте часть обратно поставщику, чтобы не раздувать товарный остаток и увеличивать кредиторку. Главное, вы это видите вовремя, а не тогда, когда вам принесут отчёты за неделю или месяц. И тратите вы на это всего полчаса в день, а иногда и меньше.

В заключении хочу сказать, что часто решения могут быть простыми и бесплатными. Да, возможно профессиональному финансисту эта таблица покажется через чур примитивной, к тому же она не такая красивая, как интерфейсы систем автоматизации. Но для меня всегда главными были скорость внедрения и результат. Можно ли получить такой же в Айко или 1С? Конечно, и мы этим тоже занимаемся и настраиваем в них учёт. Но стоит это дорого, нужно привлекать программистов, а само внедрение занимает несколько месяцев. При этом ничто вам не мешает вести эту или подобную таблицу и параллельно заниматься настройкой программы. Но у вас хотя бы будут прозрачные показатели, на которые можно опираться в работе и анализировать.

Если вам понравился этот материал - ставьте лайк и делитесь им с друзьями. Буду рад вашим комментариям. Не забудьте подписаться, если вы ещё не подписаны. Впереди у нас ещё много интересного.